النمذجة المالية هي أداة رئيسية لتحليل وتوقع أداء الشركة. إنها ضرورية لإدارة الأموال، وتقييم الفرص الاستثمارية، وتخطيط النمو. في الأعمال التجارية الحديثة، يسمح استخدام مختلف أنواع النماذج المالية باتخاذ قرارات مدروسة على جميع مستويات الإدارة. كل نموذج له ميزاته ومهامه ومجالات تطبيقه الخاصة.

نموذج الثلاثة تقارير: أساس للتحليل الشامل

نموذج الثلاثة تقارير هو نوع كلاسيكي وشامل من التنبؤ المالي يُستخدم لتقييم الوضع الحالي للأعمال وبناء التوقعات على المدى الطويل. يستند النموذج إلى ثلاثة مستندات رئيسية: تقرير الدخل والخسائر (P&L)، والميزانية المحاسبية، وملخص حركة النقد (Cash Flow). يعتبر هذا الشكل أساسًا لمعظم تحليلات الأعمال المالية.

المكونات:

- تقرير الدخل والخسائر (P&L) يعكس النتائج الاقتصادية للشركة على مدى فترة معينة. يظهر الإيرادات والمصروفات والربح الصافي، مما يساعد على فهم مدى كفاءة إدارة المؤسسة لمواردها. على سبيل المثال، يساعد تحليل الربح الهامشي في تحديد مدى ربحية أعمال الشركة مقارنة بالمنافسين.

- الميزانية المحاسبية تعرض الوضع المالي الحالي للشركة، بما في ذلك الأصول والخصوم ورأس المال الخاص. يساعد في تحديد كيفية استخدام الشركة للموارد ومدى قدرتها على تغطية التزاماتها. بالنسبة للشركات الروسية، يعتبر الميزانية مهمًا أيضًا للامتثال لمتطلبات التشريع، على سبيل المثال، إعداد التقارير للسلطات الضريبية.

- ملخص حركة النقد (Cash Flow) يحلل تدفقات النقدية الواردة والصادرة على مدى فترة معينة. يعطي فكرة عن سيولة الشركة وقدرتها على تمويل نشاطها.

نموذج الاستثمار: تحليل المخاطر والعوائد

يهدف النموذج المالي للاستثمار إلى تقييم جدوى نوع معين من المشروع أو الشركة من حيث استثمار الأموال. يستخدمه كل من المستثمرون والأقسام الداخلية للمؤسسة لتبرير اتخاذ قرارات بشأن استثمارات كبيرة.

المكونات الرئيسية:

- تقييم التدفقات النقدية (DCF). يسمح طريقة تقدير التدفقات النقدية المخصومة بحساب القيمة الحالية للدخل المستقبلي الذي يولده المشروع. هذا مهم بشكل خاص للخطط طويلة المدى، حيث يجب مراعاة عوامل مثل التضخم ومخاطر عدم الوفاء بالالتزامات.

- العائد الداخلي (IRR). يساعد هذا المؤشر في تحديد مدى ربحية المشروع. على سبيل المثال، إذا كان العائد الداخلي يتجاوز تكلفة رأس المال، يُعتبر البرنامج مجدًا. في روسيا، يعتبر هذا المعيار مهمًا لتقييم المشاريع البنية التحتية أو الإنتاجية التي تتطلب استثمارات كبيرة.

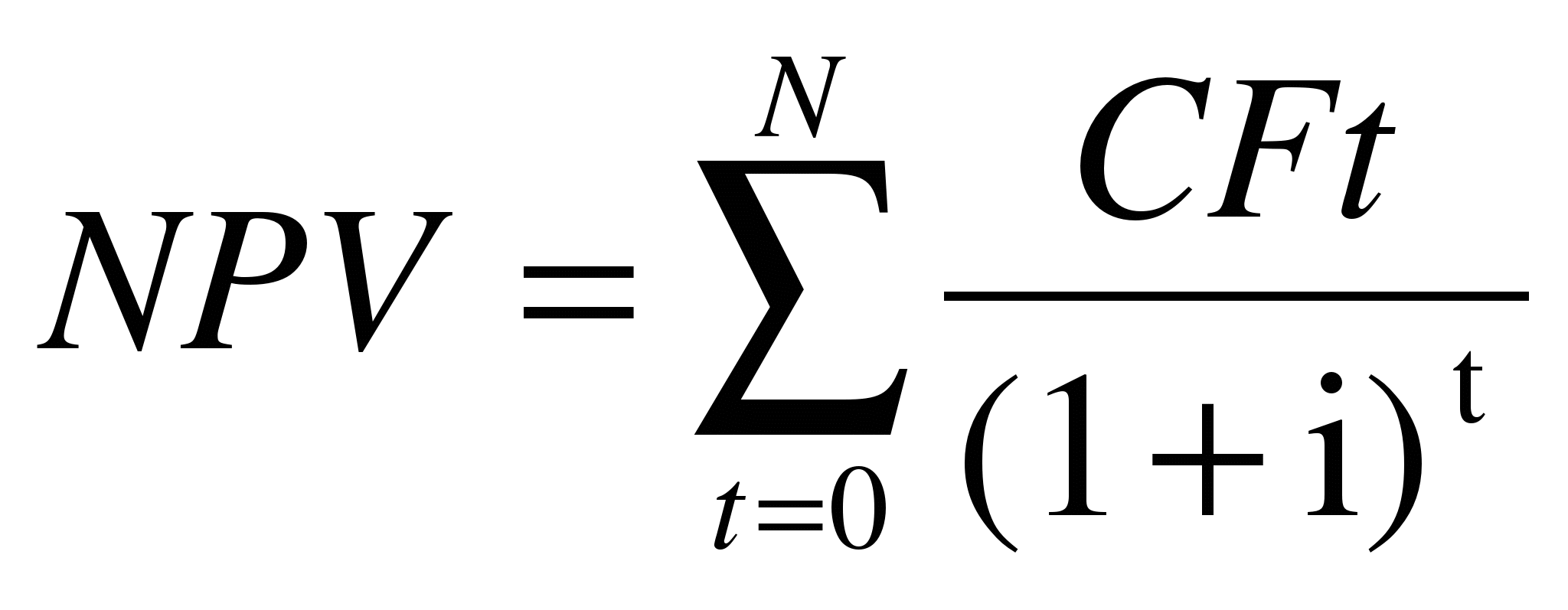

- القيمة الحالية الصافية (NPV). تعكس NPV مدى تفوق الاستثمار على التكاليف، مع مراعاة التخفيض. إذا كانت القيمة إيجابية، فإن المشروع يحقق ربحًا.

نموذج التوسيع: تخطيط النمو

تستخدم المؤسسات النموذج المالي الثالث للتخطيط لتوسيع نشاطها. يسمح النموذج بتقييم الاحتياجات الاقتصادية اللازمة للنمو والأرباح المحتملة من التوسيع. هذه الأداة مهمة بشكل خاص للشركات في مرحلة نشطة من التطور.

العناصر الرئيسية:

- تقييم التكاليف الإضافية. عند توسيع الأعمال، من المهم مراعاة النفقات الإضافية التي قد تكون مطلوبة. على سبيل المثال، قد يتطلب توسيع الإنتاج شراء معدات، وتوظيف موظفين، وزيادة التكاليف التسويقية.

- توقعات نمو الإيرادات. يساعد نموذج التوسيع في تحديد مدى زيادة إيرادات الشركة مع التوسع. على سبيل المثال، في التجزئة، يمكن أن تكون هذه زيادة في المبيعات من خلال فتح نقاط بيع جديدة.

- ربحية التوسيع. من المهم فهم كيف سيؤثر توسيع نطاق الأعمال على ربحية الشركة بشكل عام. إذا زادت تكاليف النمو عن زيادة الإيرادات، فإن التوسيع قد لا يكون مجدًا.

كيفية اختيار نموذج مالي مناسب؟

اختيار النموذج المالي الصحيح هو مرحلة رئيسية تعتمد عليها نجاح التخطيط الاستراتيجي وإدارة موارد الشركة.

تقييم الأهداف

تحدد أهداف الأعمال نوع النمذجة الأكثر فعالية. إذا كانت الهدف هو تقييم المؤشرات المالية الحالية وإدارة السيولة، فإن اختيار نموذج الثلاثة تقارير سيكون الأمثل. سيوفر صورة شاملة عن حالة الشركة ويسمح بتتبع المؤشرات الرئيسية: الربحية، والديون، والتدفقات النقدية.

عندما يتعلق الأمر بضرورة جذب رأس المال، على سبيل المثال، من خلال الاستثمارات الاستثمارية الخاصة أو التمويل البنكي، فإن الحل الأمثل هو النموذج الاستثماري. سيساعد في تبرير المشروع أمام المستثمرين المحتملين أو الدائنين، عن طريق عرض فوائدهم وتقليل المخاطر. بالنسبة للشركات الناشئة والشركات التي تسعى للنمو السريع، سيسمح نموذج التوسيع بتحليل الموارد المالية المطلوبة لتحقيق الأهداف الطموحة وكيف سيؤثر ذلك على الربحية.

مراعاة مرحلة تطور الشركة

تتطلب كل مرحلة من دورة حياة الشركة استخدام نوع معين من النموذج المالي. في مرحلة إطلاق الشركة الناشئة، حيث يكون تقييم الفرص السوقية والإمكانيات على المدى الطويل مهمًا، يُستخدم عادة النوع الاستثماري. يسمح بحساب عائد الاستثمار وتوقعات النمو.

تستخدم المؤسسات التي تجاوزت مرحلة التشغيل المستقر نموذج الثلاثة تقارير لتحليل الأداء الحالي وإدارة التكاليف التشغيلية. في مرحلة التوسع، عندما تزيد الشركة نسبتها في السوق بنشاط، يصبح التوسيع لا غنى عنه.

تأثير اختيار نموذج مالي على الصناعة

تلعب خصائص القطاع الذي تعمل فيه الشركة دورًا هامًا. على سبيل المثال، تستخدم شركات البناء غالبًا النماذج الاستثمارية لتقييم المشاريع الكبيرة. تشمل التوقعات تحليلًا مفصلًا للتكاليف، ومدة الاسترداد، وآفاق الربحية.

الختام

النموذج المالي ليس مجرد نوع من الخطط الحسابية، بل هو أداة قوية للإدارة والتخطيط. كل نوع من أنواع التنبؤ يؤدي وظائفه الفريدة ويساعد في حل المشكلات المحددة. يسمح استخدام هذه الأدوات للشركات باتخاذ قرارات أكثر تأسيسًا، وإدارة الموارد بكفاءة، وجذب الاستثمارات.